最近,房地产交易服务市场有两件事值得关注:一件是贝壳找房即将上市,一件是易居联手阿里共建房产平台,这意味着整个房地产交易服务市场开始加速进化,赛道中的其他玩家,如流量型平台58同城、独立第三方交易平台房多多,或是传统经纪公司代表如贝壳找房前身链家的老对手我爱我家、各区域大小经纪品牌等都将因此而受益,房地产交易服务市场将就此大步走向数据化、规模化。

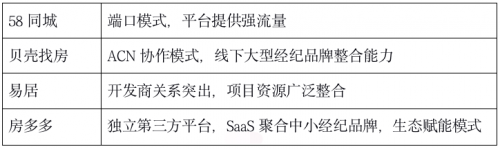

于是我们需要开始思考一个问题:房地产交易服务赛道中的平台型企业要如何走向未来?就现状来看,有四种模式:以58同城为代表的流量端口模式,以贝壳找房为代表经纪人ACN协作模式、以易居为代表的开发商资源广泛整合模式、和以房多多为代表的中小经纪品牌生态赋能模式。四种模式,四个玩家,谁更能适应未来,是本文要聊的。

在开始之前,有一点倪叔要先说明:任何一种模式放到它所诞生时的那个情景下都有进步性,所以本文不评价模式的优劣,只谈未来的市场环境下,行业、品牌、经纪人以及用户需要什么。

1.根本问题·虚实结合

先说一个老问题:房地产交易服务行业要如何互联网化?顺驰时代的孙宏斌推出房产服务网站,58同城上线租售房频道,链家作为独立品牌上线自有网站,房多多以SaaS为基础切入产业互联网,爱屋吉屋以资本为武器攻城略地,贝壳找房脱胎于链家、以德佑为先锋整合大经纪品牌,易居联手阿里共建房产平台,都是在探索房地产交易服务行业的互联网化。

在这些尝试中:

58同城率先在经纪人和消费者之间搭起一座桥梁,如前文所言,在当时那个阶段有进步意义,可惜端口钱太好赚错失了产业互联网的先机;贝壳找房和易居在58同城的基础上往前走了一步,前者实现了经纪人的协作和房源共享,后者强在整合开发商资源;房多多则是另一种模式,“隐身到品牌身后 帮经纪人简单做生意”的模式。

房多多的不同之处在于,更专注于通过SaaS连接帮助中小经纪商户在平台上更好的成长和发展。58同城、贝壳找房、易居都是强平台模式,58同城给流量,后两者既给房源也给资金,结果就是在C端的平台存在感非常强,但其背后经纪品牌的名字反而被弱化——在德佑的配合下贝壳找房更是连一部分品牌的名字都给抹除掉了。

58同城、贝壳找房和易居走得是流量和资源为王模式,而看似不起眼的房多多走的却是一条产业互联网之路,以帮助中小经纪品牌实现线上化、数字化为方法,实现品牌自身的效率提升和价值放大,最终惠及经纪人和消费者,是典型的S2b2c模式。

既然说到产业互联网,必然要说到线上与线下,这也是房地产交易服务行业互联网化的根本,声势浩大的爱屋吉屋败就败在迷信线上、轻视线下。

贝壳找房能够比肩58同城,靠得也是线下:第一步把链家整个装进贝壳找房;第二步以德佑为先锋吸纳更多大经纪品牌入驻;第三步投资大经纪品牌聚拢更多房客资源;58同城空有流量,没有房客匹配的交易闭环,只好干瞪眼。易居整合开发商,本质上也是在解决线下资源的问题,只不过更侧重在房源一端。

目前我们看到的线上与线下融为一体,本质上还是资源的交易:之前经纪人上58,是奔着流量去的,现在上贝壳找房则是冲着房源、客源和最终的交易而去。产业互联网的核心是全流程的数字化、线上化。房地产交易服务行业更是如此:房产不是个标准品,有大量的流程需要在线下完成,爱屋吉屋死就死在太小看这些线下的交易场景了。

立足实际,房多多通过五个在线,即房源、客源、经纪人、管理和资金五大生产要素在线,完成经纪服务闭环和交易闭环,有效推动了行业的数字化、网络化和智能化,提升效率和消费体验的同时完成S2b2c的布局。

2.路线不同·任重道远

实现交易场景的线上化,是房地产交易服务产业互联网的第一步,再往下要做的便是打破品牌与品牌之间的壁垒。近期,房多多推出多项创新业务,比如助力城市旧改的美房宝、帮开发商进行车位、公寓等存量资产营销,另外还有推动数字化交易服务的城市交易服务中心等。

这些创新产品的核心是提升经纪品牌自身的运营能力,数字化和网络化,进而实现品牌与平台、品牌与品牌之间的连接和协同,打造房地产交易服务市场的良性生态——这种规模化和58同城、贝壳找房略有不同。

58同城是用户端流量的规模化,贝壳找房侧重经纪品牌和资源投入的规模化、易居是房源的规模化,区别在于一个从经纪公司手里获取房源、一个从开发商那里获取房源,好处都是可以快速见效——为了快速见效,贝壳找房甚至开放了链家的房源来做房源交换,再借助德佑加盟体系,以房源和流量为诱惑吸引其它品牌进来,按它的游戏规则去玩,两年便完成上市。

从商业模式来说,贝壳找房比58同城更有进步性,但从市场角度看又未必是一件好事。58同城的前车之鉴,强平台控制+资源绑架往往意味着经纪品牌话语权的旁落,这一点在贝壳找房表现的会更突出一些。贝壳的模式是让所有经纪品牌都按同一套游戏规则去玩,这意味着品牌很有可能会失去自身的活力,而中小经纪品牌在贝壳上的生存空间则会进一步受限。

这意味着:贝壳找房的规模越大,平台经纪人越多,市场的创新能力、资源的利用率和平台的产能都无法规模化发展。

从这个角度看,以房多多为代表的独立第三方平台有了新的责任,那就是在以贝壳为代表的强垄断平台模式下,激活以独立品牌为主导的交易服务市场化生态,让中小经纪品牌能够有更多的选择权,不至于遭遇一个平台独大。

倪叔之所以认为房多多可以承担起这样的责任,原因在于:房多多没有回避房产经纪市场的复杂性。房产经纪是个高度区域化的市场,每一个区域的情况都有所不同,很难用一个标准去统一。

区域市场的复杂性,决定房地产业还是需要当地市场中的经纪品牌自己来解决,平台要做的是通过科技化产品和服务帮品牌修炼内功,进而在全国范围内帮助其合纵连横。正是这种市场的复杂性,催生了链家、中原地产、我爱我家等一系列经纪品牌,它们先后通过创新改变了房产经纪市场。如果房产经纪行业被一个标准统一,那也就意味着,再也不会有新的巨头出现,不会有创新性品牌出现,更多的经纪品牌还是用一种固有的思路走到底。

这对市场来说,并不是件好事。

3.赛道加速·更宽更广

房多多成立于2011年,九年时间入驻了全国100多个城市,通过SaaS连接了超过132万注册经纪人,2019年活跃经纪人数超过44万,这是房多多承担起这份责任的基础和底气。正所谓能力越大,责任越大。拥有巨大商户连接能力和全国百万商户网络的房多多,其产品运营和资源的利用效率显然是更高的。对比贝壳找房等同行业其它玩家来看,只能说房多多的资源投入规模尚小,平台效应还没有完全得到释放。

随着腾讯重仓贝壳、58,易居联手阿里,赛道的竞争必将升级。而伴随着长尾效应的经纪行业中品牌竞争的加剧,如何加速自身的数字化能力,将有助于品牌在宽阔、变幻的市场中把握自己的机遇。而这些对房多多来说,都是极大的利好,一来这势必加速更多经纪品牌选择与房多多合作,另一方面,平台自身的经营产能和规模效应,随着更多经纪品牌的入驻,也将得到加速释放。

这其中,中小经纪品牌的积极性或许会是最高的,因为它们更有危机感。以贝壳找房为例:进入贝壳找房平台的一个条件就是开放房源,这意味着在贝壳找房,资源雄厚的大型经纪品牌会占据更优势地位,大行或将就此对小行形成抱团碾压。

在区域市场上,大品牌抱团,对中小品牌来说,无异于灭顶之为。但同时也这也是个机会。大品牌被平台掣肘的时候,便是中小品牌以其灵活性、创新性抱团超车的时候。北海有一家叫做头条旅居的公司正是看中了房多多这种能够帮助中小经纪品牌成长的能力加入了房多多,并受平台启发上线“百城联动、醉美海居”计划,借助房多多SaaS与当地经纪商户形成紧密联动,抱团进击,进而撬动城市购买力。

中小经纪品牌在这一轮竞争中本来应该是弱势,但是如果能够通过房多多平台,完成自身经营线上化、数字化的同时,与同样是中小品牌的经纪公司形成协同,拥抱创新业务,便有机会据转被大行碾压的局面。

回到开始提出的那个问题:房地产交易服务赛道要如何走向未来?细分下去是要先完成交易流程的线上化、虚实结合的互联网化,但本质是对经纪品牌与经纪人的赋能,在帮助这群服务者成长的基础上,实现房产交易的效率和体验提升,这是房地产交易服务市场的大势所趋,专注于此的互联网平台将有机会收获更多红利。但是基本原则是,以人为本,以经纪人和用户为本,以经纪品牌成长为本。

长远计,房地产交易服务行业的未来需要百花齐发,需要一个能创新、有活力的生态,而不是一个独大的平台,这是房多多和中小经纪品牌的机会。相信今日正在转型升级的中国房地产行业,会对致力于为交易服务产业互联网耕耘的房多多,投以更为长期的价值回报。